Le Crédit Impôt Recherche, un dispositif fiscal français

En France, le Crédit Impôt Recherche (CIR) est un dispositif fiscal qui s’applique à trois types de dépenses, à savoir les dépenses de recherche, les dépenses d’innovation et les dépenses de collection. Les dépenses d’innovation concernent uniquement les PME communautaires et les dépenses de collection regroupent l’habillement, le cuir et le textile.

Pour prétendre à ce dispositif, l’entreprise doit être industrielle, commerciale ou agricole et être dans la catégorie des bénéfices industriels et commerciaux ou l’impôt sur les sociétés. A noter que les associations de la loi 1901 avec une activité lucrative soumises aux impôts commerciaux peuvent aussi en bénéficier.

Au niveau de la procédure, l’entreprise doit calculer les dépenses éligibles à ce dispositif et constituer un dossier justificatif à garder en interne pour les contrôles fiscaux éventuels.

Des expertises scientifiques peuvent avoir lieu auprès des entreprises pour vérifier que les dépenses déclarées dans le cadre de ce dispositif sont bien éligibles. Pour cela, le ministère de l’Enseignement supérieur, de la Recherche et de l’Innovation (MESRI) est en charge des contrôles fiscaux, des demandes d’agrément CIR et des rescrits CIR.

Le Crédit Impôt Recherche - CIR

Intéressons-nous maintenant de plus près au Crédit Impôt Recherche qui s’applique aux entreprises ayant des activités de R&D. La première notion à intégrer est que la R&D est un sous-ensemble des activités d’innovation. Donc, il faut bien analyser l’activité en question pour définir son caractère R&D. Ainsi, nous pouvons parler d’activité de R&D lorsque l’entreprise réalise une démarche scientifique dans l’objectif de lever des verrous scientifiques pour résoudre des problèmes dont les solutions n’existent pas dans l’état des connaissances actuelles.

Au niveau international, les activités de R&D sont classées en trois catégories :

- Les activités de recherche fondamentale permettent d’avoir de nouvelles connaissances sur les fondements de phénomènes et de faits observables sans pour autant vouloir les appliquer ou les utiliser de manière concrète ;

- Les activités de recherche appliquée pour déterminer les utilisations possibles suite aux résultats de recherche fondamentale ou bien de mettre en place des méthodes et des modalités nouvelles pour arriver à des résultats précis et déterminés à l’avance ;

- Les activités de développement expérimental sont fondées sur les connaissances de la recherche et de l’expérience pratique pour tenter de déboucher vers de nouveaux produits ou procédés ou encore d’améliorer les procédés et les produits existants.

Par ailleurs, l’OCDE (Organisation de Coopération et de Développement Economique) a publié une référence méthodologique internationale nommée le Manuel de Frascati. Cet ouvrage définit les lignes directrices pour le recueil et la communication des données sur la recherche et le développement expérimental. Il s’appelle ainsi car l’OCDE s’était réunie en 1963 dans la ville de Frascati en Italie afin de débattre des statistiques de la recherche et du développement expérimental. Bien que les activités de recherche fondamentale et de recherche appliquée soient clairement définies comme de la R&D de part leur nature, les activités de développement expérimental sont plus compliquées à délimiter. En effet, elles peuvent être confondues avec les activités de développement de produits pour commercialiser un nouveau produit sur le marché. Dans ce cadre, le Manuel de Frascati définit ces cinq critères pour identifier une activité de R&D :

- La nouveauté : constater des divergences avec le résultat censé être reproduit ou acquérir de nouvelles connaissances ;

- La créativité : obtenir un résultat original ou appliquer des concepts et idées nouvelles ;

- L’incertitude : les connaissances identifiables ne doivent pas permettre à l’avance de résoudre la difficulté et la probabilité d’y parvenir par le développement expérimental ne doit pas être connue d’avance ;

- La systématicité : planifier le déroulement de l’activité de R&D et consigner les résultats ;

- La transférabilité et/ou la reproductibilité : permettre à d’autres chercheurs de reproduire les résultats y compris les résultats négatifs.

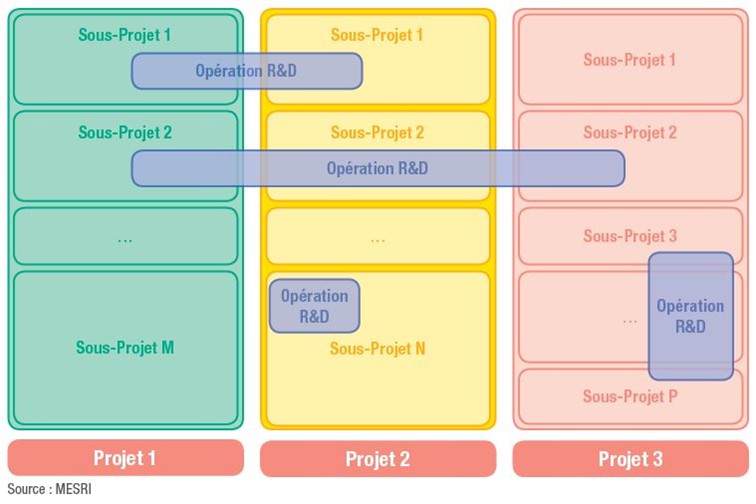

Durant ces dernières années, le guide du MESRI, évoque désormais le terme d’opération de R&D au lieu d’activité R&D. De ce fait, il explique qu’une opération de R&D peut être identifiée en commun à plusieurs projets de l’entreprise.

La justification technique

La méthodologie d’une activité de R&D se déroule via une étude de l’état de l’art, puis une définition des hypothèses, une identification des conséquences vérifiables et un développement des théories et modèles nécessaires. Suivis de la description du protocole expérimental et des expériences réalisées et enfin une analyse des résultats pour finir avec une conclusion. Bien entendu, pour être utiles et accroitre la somme des connaissances disponibles, les résultats de cette activité de R&D doivent être systématiques et transférables. D’où l’importance de noter le déroulement de l’expérience et de décrire de manière précise la démarche suivie afin que l’activité de R&D soit reproductible.

Chaque opération de R&D doit être décrite de manière structurée afin d’avoir la démarche scientifique. Donc, il faut dans un premier temps identifier le problème de recherche à résoudre. Ensuite, la recherche bibliographique sert à établir l’état de l’art pour analyser l’état des connaissances disponibles concernant le problème de recherche. Si jamais, au cours de cette étape, l’entreprise trouve des approches théoriques et pratiques existantes qui permettent de résoudre le problème de recherche, alors il ne s’agit plus d’une activité de R&D éligible à ce dispositif de Crédit Impôt Recherche car il n’y a plus de verrou scientifique.

Dans le cas contraire, il faut continuer la description de la démarche scientifique et formuler les hypothèses en vue d’apporter une solution au problème scientifique ainsi que la démarche à suivre. Puis, arrive la partie qui concerne les travaux réalisés et l’analyse des résultats obtenus pour tirer des conclusions et formuler une réponse à la problématique.

Ajouté à cela les indicateurs de R&D à mentionner dans le dossier justificatif. Ce sont par exemple :

- L’encadrement de thèses y compris les contrats CIFRE ;

- Les collaborations scientifiques avec des organismes publics français ou internationaux ;

- Les publications dans des journaux scientifiques ou des congrès ;

- Les dépôts de brevets ou de logiciels ainsi que les enveloppes Soleau (pour dater les idées) ;

- Les projets subventionnés.

Un point particulier concerne le cas des travaux de R&D dans le domaine de l’informatique. En effet, le développement d’un nouveau logiciel n’est pas suffisant pour être éligible au CIR. Ainsi, les travaux de R&D en informatique doivent satisfaire une des conditions ci-dessous pour être éligibles :

- La création d’une technique prouvée originale et/ou meilleure que l’existant ;

- La définition d’une méthodologie prouvée originale et/ou meilleure que l’existant ;

- L’amélioration du savoir-faire autour d’un concept ou d’une technologie existant mais récent pour lequel l’utilisation et l’application à des problèmes réels pose un souci ou n’est pas encore établie.

Il est notamment conseillé de bien décrire le raisonnement suivi en précisant les hypothèses, les étapes de développement et les méthodes d’évaluation pour valider ou non les jalons.

La valorisation financière

La déclaration du montant de Crédit Impôt Recherche doit être effectuée par l’entreprise au niveau du formulaire n°2069 lors de la déclaration fiscale annuelle. En accompagnement, l’entreprise doit avoir préparé, en plus du dossier justificatif décrivant les travaux de R&D éligibles, un fichier détaillant les calculs de ce montant de CIR sous format de fichier Excel.

Le premier type de dépenses éligibles au CIR sont les dotations aux amortissements. Cela concerne les dotations aux amortissements relatives aux immeubles dédiés aux opérations de recherche ainsi que les meubles créés ou acquis à l’état neuf et les biens acquis en crédit-bail et enfin les brevets acquis dans le cadre d’opérations de recherche et développement expérimental. Et ce en fonction du prorata d’utilisation pour obtenir un taux pertinent.

Le second type de dépense sont les dépenses de personnel de R&D comme les chercheurs et les techniciens de recherche. Il faut alors prendre en compte leurs salaires y compris les indemnités de congés payés, les avantages en nature, les primes et les rémunérations supplémentaires et justes prix. Mais aussi les cotisations sociales obligatoires patronales, légales ou conventionnelles. C’est-à-dire les cotisations sociales de base dues au titre des assurances sociales, celles dues au titre du régime d’assurance chômage, retraite complémentaire légale obligatoire et régimes de prévoyance complémentaire.

Le troisième type de dépense sont les dépenses de fonctionnement. Elles sont fixées forfaitairement sans justificatif et elles représentent les dépenses liées aux activités administratives, le juridique, le commercial, le transport, l’entretien, la maintenance, la sécurité etc. Pour les calculer, il faut multiplier par 40% les dépenses de personnel et par 75% les dotations aux amortissements. Sauf pour les jeunes docteurs où il faut dans ce cas précis multiplier par 200% leurs dépenses de personnel (Sur la base du salaire non doublé).

Le quatrième type de dépense concerne les opérations de R&D externalisées (sous-traitance). Les prestataires extérieurs peuvent se situer en France, en Union européenne ou bien dans l’Espace économique européen (Norvège et Islande et UE) et doivent être agréés par le MESRI. Depuis le premier janvier 2020, l’administration fiscale a renforcé l’encadrement des dépenses de sous-traitance à prendre en compte au CIR afin de limiter les pratiques de sous-traitance en cascade.

Le cinquième type de dépense est relatif à la protection de la propriété intellectuelle. Seuls les brevets, les certificats d’utilité, les certificats d’addition rattachés à un brevet ou un certificat d’utilité et les certificats d’obtention végétale (COV) sont éligibles au CIR avec un plafond de 60 000 €.

Le sixième type de dépense sont les dépenses de normalisation. Bien que ce ne soit pas des activités de R&D, les participations aux réunions officielles des organismes de normalisation qui élaborent les normes françaises, européennes et mondiales sont éligibles au CIR. Le montant à prendre en compte est la somme des salaires et charges sociales correspondants à la période de participation des salariés ainsi que les autres dépenses en lien avec cette participation plafonnées à un taux forfaitaire de 30% des salaires.

Le septième type de dépense concerne la veille technologique. C’est le recueil systématique des informations à propos des acquis scientifiques et techniques relatifs aux produits, procédés, méthodes et systèmes d’information pour y déceler des opportunités de développement. Le montant à prendre en compte pour ces dépenses de veille technologique est plafonné à 60 000 €. Mais ces dépenses doivent obligatoirement être liées à la réalisation d’opérations de R&D.

Et enfin, il faut déduire de la base de calcul les subventions publiques remboursables ou non attribuées par les collectivités territoriales, par l’Etat ou par l’Union européenne au prorata des opérations ouvrant droit au CIR. Ainsi que les dépenses auprès de prestations de conseil pour la préparation du dossier CIR.

Experts R&D, demandez vos agréments CIR (Crédit Impôt Recherche)

Le Crédit Impôt Recherche (CIR) est un dispositif fiscal réservé aux dépenses liées aux activités de recherche et développement technologique (R&D) des entreprises. Ces dépenses peuvent aussi bien être réalisées par l’entreprise que par des sous-traitants. A condition que ces sous-traitants, organismes ou experts, soient préalablement agréés par le ministère de la recherche.

C’est la raison pour laquelle, en tant qu’expert individuel réalisant des activités de recherche et développement technologique pour le compte des entreprises, vous pouvez demander au ministère de la recherche un agrément Crédit Impôt Recherche.

Remplissez le formulaire sur Service-Public.fr pour demander l'agrément CIR

Comment cela se passe-t-il en pratique ? Rendez-vous simplement sur le site service-public.fr pour remplir la demande d’agrément au titre du crédit impôt recherche-Expert individuel. La première partie du formulaire permet de vous identifier et de donner votre adresse postale et numéro de téléphone.

Puis, la deuxième partie s’intéresse à l’opération de recherche récente et significative que vous avez réalisée et qui vous qualifierait comme expert de R&D technologique. Ainsi, vous devez indiquer le titre de l’opération de recherche réalisée (de préférence l’activité qui illustre le mieux votre expertise R&D et la plus récente).

Nous passons maintenant à l’étape la plus délicate, à savoir le détail de l’opération de recherche. En effet, le formulaire vous invite à importer un fichier sous format rtf, doc, docx, pdf ou zip à 6Mo max. Le contenu de ce document est similaire à celui du dossier justificatif rédigé par les entreprises dans le cadre de leurs démarches de Crédit Impôt Recherche.

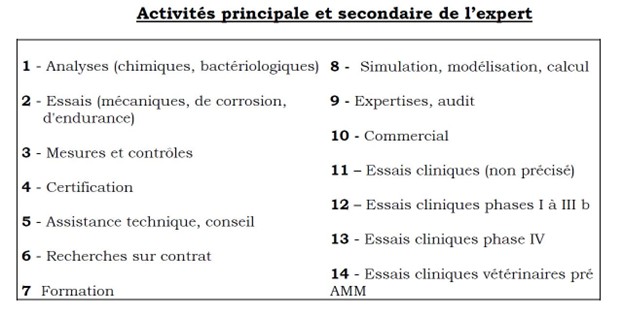

De ce fait, vous devez vous présenter brièvement et décrire votre activité. Vous pouvez également préciser les éventuels indicateurs de R&D comme par exemple le dépôt d’un brevet dont vous êtes co-inventeurs, vos publications et rapports scientifiques, les thèses que vous avez encadrées, vos collaborations avec des laboratoires publics ou privés ainsi que vos prestations d’expertise de R&D de moins de 5 ans.

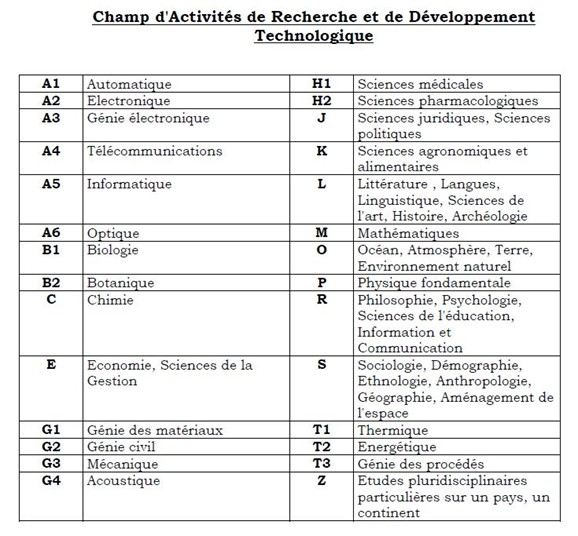

Enfin, vous devez présenter un projet de R&D achevé depuis moins d’un an ou en cours de réalisation. Pour cela, commencez par le contexte scientifique et économique du projet de R&D, puis indiquez le nom du projet de R&D et le code alpha-numérique selon les tableaux ci-dessous :

Décrivez en détail l'état de l'art et les recherches R&D de votre projet

Sans oublier le rappel de l’état de l’art au stade initial du projet et les références bibliographiques. Ensuite, vous allez décrire les objectifs visés et les performances que vous souhaitez atteindre. Y compris les contraintes rencontrées, les difficultés à surmonter et les problèmes à résoudre.

Maintenant, vous allez devoir rédiger le détail de vos travaux de R&D en trois ou quatre pages en évitant de parler des travaux qui ne relèvent pas de l’activité éligible au Crédit Impôt Recherche (comme la recherche bibliographique, la rédaction du cahier des charges, les études et ingénierie).

Et vous allez décrire les progrès scientifiques et techniques accomplis grâce à vos travaux de R&D, le lieu d’exécution des travaux, les matériels et moyens mis en œuvre et le coût global du projet de recherche et le montant de votre participation.

Avec cela, vous devez aussi choisir parmi les domaines suivants celui qui représente le mieux votre activité R&D. Et indiquer la date du début de l’opération de recherche et la date de fin. Pour finir, vous devez joindre votre CV aux formats rtf, doc, docx, pdf ou zip à 1 Mo max (en français ou en anglais) ainsi que votre diplôme le plus élevé.

Et indiquez la date de début et la date de fin de l’opération de recherche. Enfin, vous devez joindre votre CV au format rtf, doc, docx, pdf ou zip (en français ou en anglais), ainsi que votre diplôme le plus élevé.

2 réponses